分享此文:

回顧 2019 年末到 2020 的台灣房市,可謂是高潮迭起。去年底似乎開始看到一些被壓抑的剛性需求蠢蠢欲動,眾多仲介業者也都紛紛推測 2020 年,房市終於可以離開冷凍櫃,再一次熱絡起來。恕不知在總統大選這個變數(往往大選前民眾買房意願會比較小)塵埃落定之後,COVID- 19 的疫情肆虐全球,縱使台灣疫情相對全球不算嚴重,但在上半年風聲鶴唳的控管政策下,房產業者所期盼的熱絡房市再度落空。

鋒迴路轉,歸功於台灣疫情的穩定、低利率等因素,在下半年開始,房市直接沸騰。許久不見的「買房亂象」,例如:炒預售屋的 紅單 (紅單可以說是「購屋買賣預約單」或是「購屋買賣訂購單」)、排隊買房…等情況又再次重出江湖。伴隨著這些亂象,課徵空屋稅、囤房稅的聲音也再次竄出,央行、立委、學者也紛紛針對是否要即刻進行「選擇性信用管制」來 打房 而爭辯。

究竟 什麼是 選擇性信用管制?為什麼大家都認為這會是個有效果的方式?對於身為平民百姓的我們來說,這把利刃出鞘會有什麼影響嗎?今天我們先不討論究竟選擇性信用管制現在使用時機是否恰當,而是先聚焦在幫大家解釋這個政策到底 是什麼 吧?

選擇性信用管制

所謂選擇性信用管制其實是央行的貨幣政策工具之一,是指對金融機構的某些業務(ex:放房貸、土地融資)採取一定程度的限縮,以達到控制資金的流向與流量的目標。

也就是說,央行可以透過這樣的政策限縮銀產業者在與民眾進行房貸放款時的談判自由度,包含限縮放款成數、放款人條件審查從嚴、縮短還款期限…等。主要就是希望可以藉此有效抑制投機性的資金,讓投機客借不到錢,沒辦法以房炒房。而且根據現行「中央銀行法」第 28 條,只要央行認為有必要時,就可以實施。

除了針對一般消費者的借貸行為,選擇性信用管制也可以針對房地產建築產業的融資進行金額與放款條件的限制。等於說如果把信用管制的所有方法都用上,是可以全面的從「供給」跟「需求」方同時強而有力的抽走銀根。

信用管制的結果

其實在歷史上,央行也不是沒有用過選擇性信用管制,而且使用的次數也不算太少。但也曾因為施行這樣的政策,導致房地產業直接被打趴了將近 10 年。

台灣在 80 年代(就是所謂台灣經濟起飛,錢淹腳目的那個時代),股市從 636 點狂漲到 12,682 (將近 20 倍),房地產平均價格也飆漲 10 倍。預售屋一日三價(早、中、晚各調漲一次價格),房產市場大家排隊搶買,今天買,明天賣,無本套利的交易變成全民運動(客觀來說,目前台灣的法規跟時空環境,要真的重演這樣的狀況不太容易。現在所看到的亂象其實都只是當年的九牛一毛罷了)。

於是為了遏止這種亂象,央行於 1989 年 2 月 28 日祭出選擇性信用管制,大動作地實施一連串信用緊縮政策,包括停止無擔保購地 貸款 、限制企業建築融資額度、依工程進度分批撥款,以及貸款成數不得逾 5 成等相關措施,造成房地產業從供給到需求全面崩盤。

這個房市緊箍咒,重挫了當時炒作房地產的氣焰,使得「 228 選擇性信用管制」,一直被戲稱為房市「戒嚴令」。也讓當時過熱的房市,在 1 年之內陷入死寂,直到 1996 年停止信用管制後才逐漸恢復生機,而這也是歷年來央行唯一一次對房市採取「嚴厲」的信用管制。

2022 央行限貸令

2021/12/17 央行新打房政策!

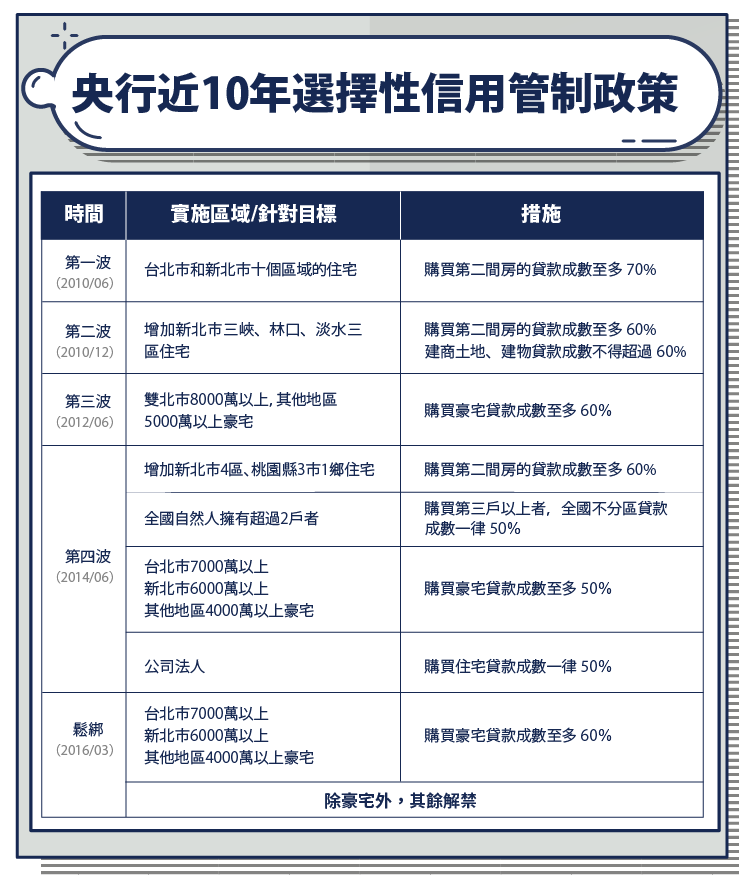

近10年選擇性信用管制政策

2003 年 SARS 之後的房地產市場再度蓬勃發展,這波漲勢一直持續著,甚至因為一些政策因素(包含調降遺產稅稅率…等),使得台灣房市無畏 2008 年全球金融風暴,逆勢維持在高點,且不斷突破紀錄。

2010 年時任央行總裁彭淮南決定開始整頓過於「投機」的房地產市場,但有了 1989 年的前車之鑑,第一波的選擇性信用管制只針對雙北市十個區域,規定這些區域要買第二間房的持有人,最多只能貸款 7 成。但也因為力道不夠,且很好規避,導致效果不佳,於是同年 12 月再一次限縮民眾貸款額度,並開始限制建商在土地、建物的融資額度。

這樣的限制在 2012 年擴及到豪宅, 2014 年規模更是第四度的擴大,終於也讓房地產熱度從高點開始冷卻,直到今年才開始回升。

信用管制對民眾的影響?

從歷史的經驗告訴我們,央行如果今天毛起來想要踩熄房地產市場,是易如反掌的。但央行的工作是維持穩定而非是扼殺產業,所以讓整個產業市場變成一灘死水也不是他們所樂見。最佳的作法是能夠維持著一般民眾的剛性需求之虞,又能遏止投機客,讓房價回到正常的價位。

也因此筆者依照這樣的目的邏輯猜想,為了避免一下出重手捏死產業,或許央行會如同 2010 年那樣,慢慢的一步一步限制。這樣看來對於已經進場的投機客來說或許有一波「逃命潮」,但對於這些被騙進來「抓交替」的買家,就真的是在最高點「住套房」了!

所以筆者還是奉勸大家,在買房時,務必放下「我再不快點買,就買不到房」的心態。永遠都有好房子存在,沒有什麼是你一定非買不可的物件!

【參考資料】

政府打房政策齊下,房地產已經不能作為穩定的置產工具了嗎?

重重房貸限制,是否也讓您舉步維艱,覺得置產房地產不可行了呢?

讓好租123資產好管家來幫助您!▶

好租123資產好管家的優勢:

想了解好租123資產好管家,怎麼協助投資人們建構穩定高報酬的資產嗎?

歡迎留下您的資訊,我們將有專人聯繫您!

好租123資產好管家

包租公一條龍建置規劃服務

✅從財務健檢開始,協助您了解適合您的投資標的

✅資產評估幫您過濾出真正優質的物件

✅貸款規劃帶您量身打造並取得最新最好的條件方案

✅室內設計為您完成cp值最高的格局及裝潢規劃

✅合法室裝給您擁有安心的合法竣工證書及最透明的報價

✅招租管理替您包辦篩選房客及後續的所有管理

▶想建置出優質的穩定收益型資產嗎?快來找好租123資產好管家!

相關文章

從開發、貸款到合法完工、代租代管的一條龍服務。我們提供報價透明的專業合法室裝團隊,協助客戶拿到室內裝修合格證明。也提供房客優質的出租屋平台,為房東盡心規劃;為房客用心服務。

最新文章