分享此文:

台灣的房貸利息,主要有「本利攤還」及「本息攤還」兩種。很多購屋族只選擇了房貸利率較低的方案去承辦,但還款方式的差異如果沒有搞清楚,可能會影響未來20~40年的生活品質,被房貸追得喘不過氣唷!

本文參考自 房地產筆記 Kevin Lo

本利攤還(本金平均攤還法)

這個方案是「每月還的本金一樣多」,利息部分則是「依房貸餘額計算」。而隨著償還的本金越來越多,每月償還的利息會慢慢變少。

本金平均攤還試算 ➤ 請點我

本息攤還(每月金額固定)

這個方案是每月還款金額一樣多(本金+利息=固定值),但還本金和還利息的比例會每月不同。為目前最常見的房貸攤還方式。因為還款人的壓力較小,銀行也能賺到比較多利息。

本息攤還試算 ➤ 請點我

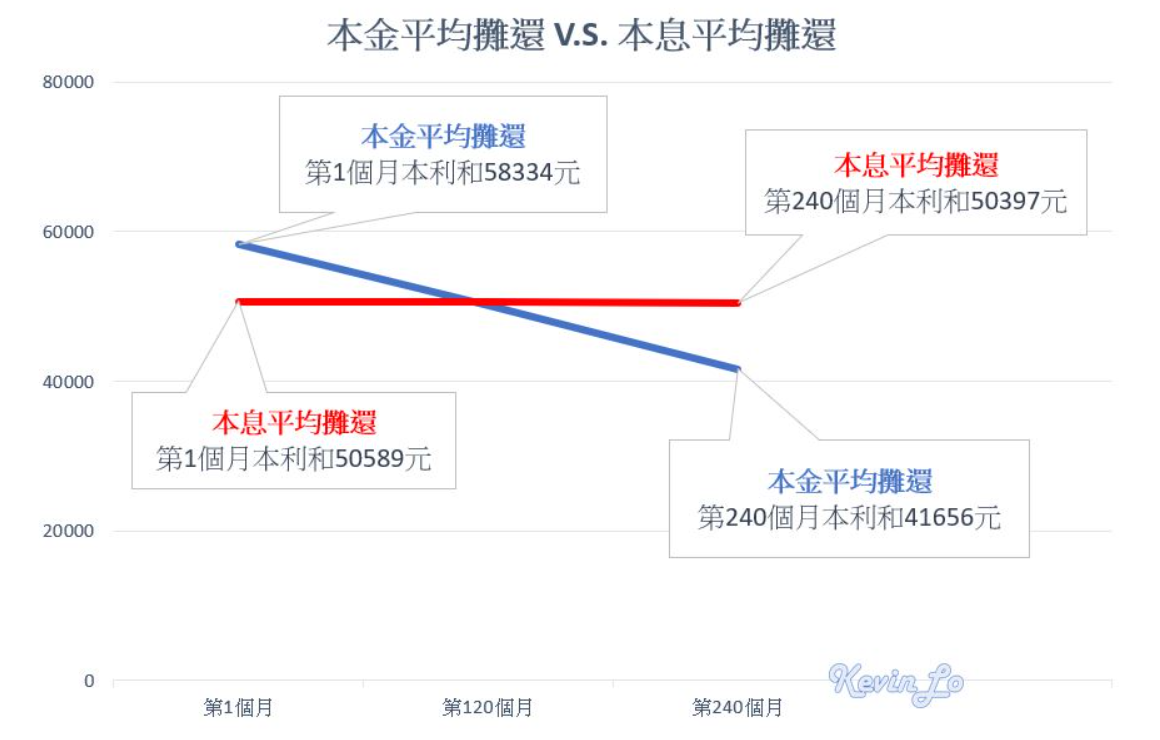

範例試算比較

以貸款 1000 萬元、年利率 2% 、繳款期間 20 年為試算:

可以看到「 本金攤還」雖然初期每個月本利和比「本息攤還」還高, 但隨著本金的不斷歸還, 後期未歸還的本金的利息就會愈來愈少, 每個月還款金額也會降低, 是一種先苦後甘的還款方式。

「本息攤還」的初期繳的本金少、利息多。後期繳的本金多、利息少,所以總利息支出比「本金攤還」還多, 但每月所繳的本利和是一樣的.

如果把這兩種還款方式畫成比較圖, 可觀察到「本金攤還」因每月還款金額逐漸漸少, 所以是遞減式;「本息攤還」因每月還款金額固定, 所以是等額式

更重要的一點, 眼尖的朋友會發現, 相同年利率 (2%) 下:

「本金平均攤還」竟然比「本息平均攤還」省下約 13 萬元的利息

下表是以貸款 1000 萬元、繳款期間 20 年,在不同利率下,使用「本金攤還」與「本息攤還」總繳利息差別:

可以觀察到: 如果利率從 2% 減少 0.5% 到 1.5%, 「本金攤還」與「本息攤還」的總利息差距減少約 43%.

如果不擅長理財, 就用「本金攤還」, 早一點把錢多還在房貸上。如果有其他財務規劃,或是想要有生活品質,就用「本息攤還」; 若有閒錢提早還款,也能達到省更多利息的效果,因為利息是由本金決定的

我的薪水可以貸到多少總價的房子?收支比概念及速算小公式大解密!

想了解優質的置產機會嗎?穩定、高投報、又充滿學習機會的資產好管家服務,等你來了解!

好租123資產好管家

包租公一條龍建置規劃服務

✅從財務健檢開始,協助您了解適合您的投資標的

✅資產評估幫您過濾出真正優質的物件

✅貸款規劃帶您量身打造並取得最新最好的條件方案

✅室內設計為您完成cp值最高的格局及裝潢規劃

✅合法室裝給您擁有安心的合法竣工證書及最透明的報價

✅招租管理替您包辦篩選房客及後續的所有管理

想建置出優質的穩定收益型資產嗎?快來找好租123資產好管家!

相關文章

從開發、貸款到合法完工、代租代管的一條龍服務。我們提供報價透明的專業合法室裝團隊,協助客戶拿到室內裝修合格證明。也提供房客優質的出租屋平台,為房東盡心規劃;為房客用心服務。

最新文章